Controllo di gestione e tecnologie digitali

Decreto dignità e proroga iperammortamento nella circolare Oracon

10 Ottobre 2018Circolare Oracon sulle scadenze di novembre

7 Novembre 2018

Negli ultimi anni il controllo di gestione si è evoluto, per diventare in misura crescente un controllo a supporto della strategia aziendale. Rimane oggi da chiedersi come si evolverà in futuro, sotto la spinta delle tecnologie digitali.

All’inizio l’obiettivo era poter disporre, in azienda, di un sistema di pianificazione e controllo che fosse un efficace strumento a supporto della gestione della strategia.

I cambiamenti introdotti dal controllo di gestione

Chi ha cercato di dar seguito concreto a questo progetto ha dovuto cambiare:

- l’obiettivo del sistema di controllo: da una centratura su efficacia ed efficienza della gestione operativa a una centratura sulla generazione di comportamenti allineati alla strategia

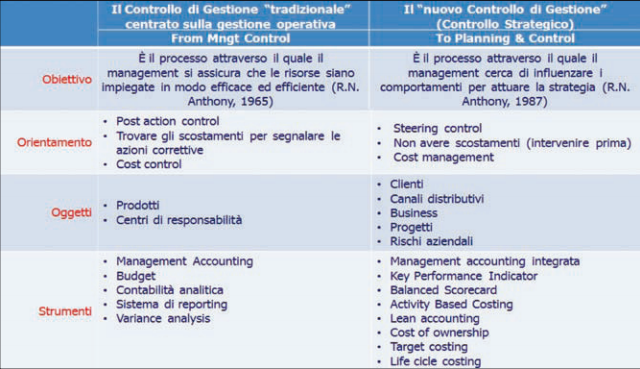

- il suo orientamento: dal post action control allo steering control (controllo proiettato in avanti sulla direzione di marcia)

- gli oggetti rispetto ai quali rilevare le informazioni (ad esempio dai prodotti ai clienti)

- gli strumenti da utilizzare, al di là del budget, introducendo nuovi strumenti come i Non Financial Indicator, i Kpi, la Balanced Scorecard, l’Activity based costing o la Lean accounting, Integreted Report.

Nella tabella, osservando la riga obiettivo, si può cogliere il profondo cambiamento che la stessa definizione di controllo di gestione ha avuto.

L’abisso che separa queste due definizioni è l’emblematica espressione di quante cose sono dovute cambiare tra le tradizionali impostazioni di controllo e sistemi che desiderino essere a supporto della gestione della strategia.

L’orientamento del controllo di gestione deve cambiare

Deve essere un orientamento al futuro e non alla mera osservazione di quanto si è fatto rispetto a quanto previsto.

Interessa fare un’analisi dello scostamento tra budget e consuntivo solo per due motivi: capire le cause dello scostamento e essere stimolati a individuare quali azioni intraprendere per riportare i risultati effettivi in linea con quelli desiderati.

Sono cambiati gli oggetti del controllo: non più costo e marginalità dei soli prodotti, ma marginalità del cliente, non più responsabilità solo eco-fin di una unità organizzativa ma suo ampliamento anche alle dimensioni qualitative della performance.

Inoltre non si sono potuti portare avanti progetti di green management se non andando a rilevare i costi delle attività di smaltimento dei prodotti, determinabili ragionando in logiche del Life Cycle costing e Cost Management.

Così come non si è potuta impostare una Customer driven management accounting (contabilità centrata sul cliente) se non adottando una più o meno raffinata impostazione di Activity based accounting.

Il ruolo del controller

Tutto ciò premesso non si deve peraltro dimenticare che rispetto al passato è cambiato il ruolo del controller che deve essere in grado di svolgere anche il ruolo di educatore.

Quest’ultimo ruolo è una sfida: richiede alle persone un costante aggiornamento professionale e la voglia di condividere le conoscenze esistenti con il management della propria azienda.

Si tratta di spiegarli a chi, pur lavorando con noi, non conosce o conosce parzialmente questi concetti.